炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

(讲演出品方/作家:海通证券,马天一(金麒麟分析师)、吴杰(金麒麟分析师)、孔淑媛)

1. 锂电铜箔行业特征

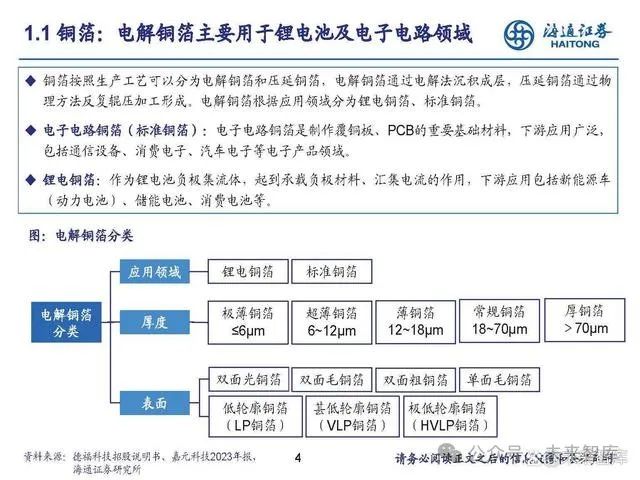

铜箔:电解铜箔主要用于锂电板及电子电路领域

铜箔按照坐褥工艺不错分为电解铜箔和压延铜箔,电解铜箔通过电解法千里积成层,压延铜箔通过物 理步履反复辊压加工酿成。电解铜箔凭据应用领域分为锂电铜箔、轨范铜箔。 电子电路铜箔(轨范铜箔):电子电路铜箔是制作覆铜板、PCB的热切基础材料,下贱应用泛泛, 包括通讯开导、耗尽电子、汽车电子等电子产物领域。 锂电铜箔:当作锂电板负极集流体,起到承载负极材料、网罗电流的作用,下贱应用包括新能源车 (能源电板)、储能电板、耗尽电板等。

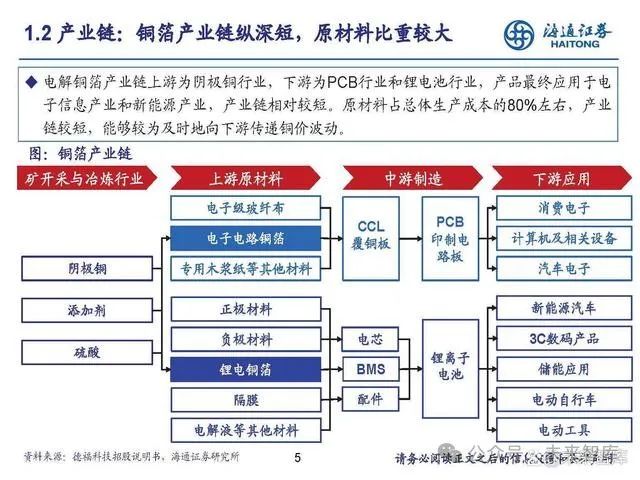

产业链:铜箔产业链纵深短,原材料比重较大

电解铜箔产业链上游为阴极铜行业,下贱为PCB行业和锂电板行业,产物最终应用于电 子信息产业和新能源产业,产业链相对较短。原材料占总体坐褥本钱的80%傍边,产业 链较短,概况较为实时地向下贱传递铜价波动。

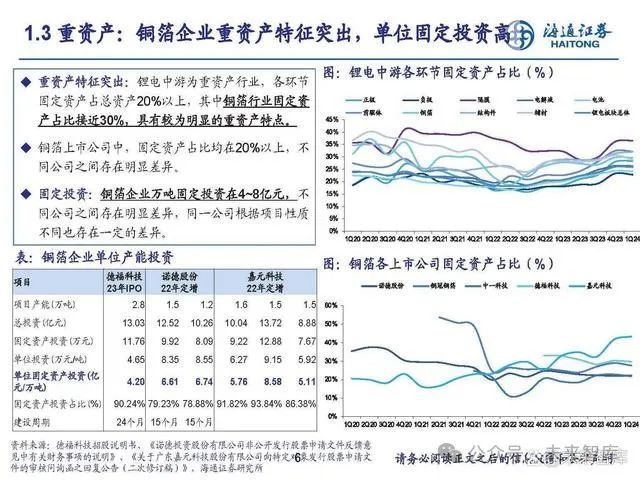

重钞票:铜箔企业重钞票特征极度,单元固定投资高

重钞票特征极度:锂电中游为重钞票行业,各门径 固定钞票占总钞票20%以上,其中铜箔行业固定资 产占比接近30%,具有较为彰着的重钞票特色。 铜箔上市公司中,固定钞票占比均在20%以上,不 同公司之间存在彰着各异。 固定投资:铜箔企业万吨固定投资在4~8亿元,不 同公司之间存在彰着各异,并吞公司凭据名目性质 不同也存在一定的各异。

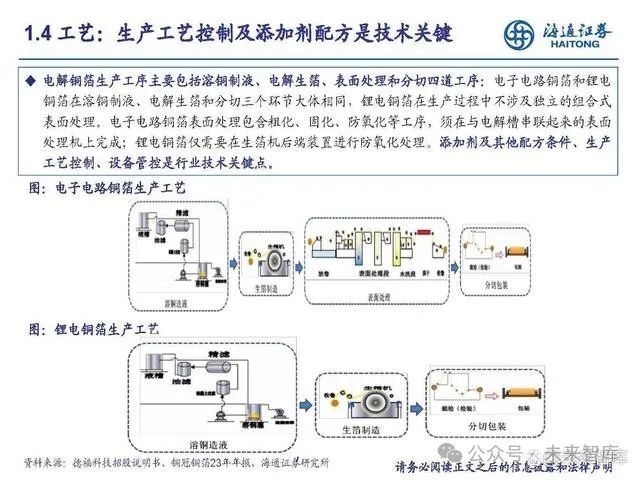

工艺:坐褥工艺铁心及添加剂配方是本领要道

电解铜箔坐褥工序主要包括溶铜制液、电解生箔、格式科罚和分切四谈工序:电子电路铜箔和锂电 铜箔在溶铜制液、电解生箔和分切三个门径大体研究,锂电铜箔在坐褥经过中不波及寥落的组合式 格式科罚。电子电路铜箔格式科罚包含粗化、固化、防氧化等工序,须在与电解槽串联起来的格式 科罚机上完成;锂电铜箔仅需要在生箔机后端装臵进行防氧化科罚。添加剂过头他配方要求、坐褥 工艺铁心、开导管控是行业本领要道点。

商场相貌:行业相貌散布,商场调处度较低

锂电铜箔行业相貌散布,商场调处度较低:凭据EVTank、伊维经济究诘院数据,2023 年我国锂电铜箔总体出货量为52.8万吨,同比增长23.9%,占宇宙锂电铜箔出货量的 78.1%,从竞争相貌上看CR4(龙电华鑫(非上市)、德福科技、嘉元科技、华翻新材 (未上市))为47.3%,2022年CR4(龙电华鑫、德福科技、嘉元科技、诺德股份(维权))为 47.8%,CR4变化不大,总形体局较为自在。铜箔行业商场调处度比拟于锂电中游其他 行业较低,商场相貌较为散布。

2. 锂电铜箔供需分析

需求端:新能源快速发展,能源+储能电板需求繁盛

新能源车快速增长,浸透率胁制提高:2023年宇宙新能源车累计销量1457万辆,同比+35%,凭据 新浪财经征引的SNE数据,2023年宇宙能源电板累计装机量为706GWh。同比+36%。凭据EV Tank数据,2023年能源电板出货量为865GWh,同比+26%。咱们预测2024、2025年宇宙新能源车 销量永别为1805、2182万辆,宇宙能源电板出货量永别达1106、1336GWh。

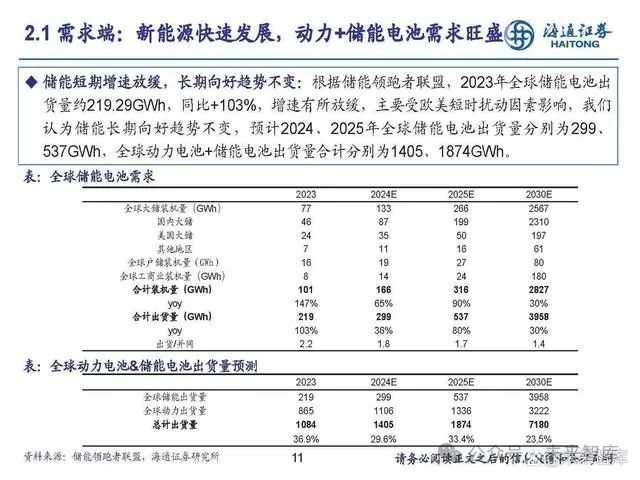

储能短期增速放缓,始终向好趋势不变:凭据储能领跑者定约,2023年宇宙储能电板出 货量约219.29GWh,同比+103%,增速有所放缓,主要受西洋短时扰上路分影响,咱们 觉得储能始终向好趋势不变,预测2024、2025年宇宙储能电板出货量永别为299、 537GWh,宇宙能源电板+储能电板出货量共计永别为1405、1874GWh。

供给端:产能饱和,新增产能树立降速

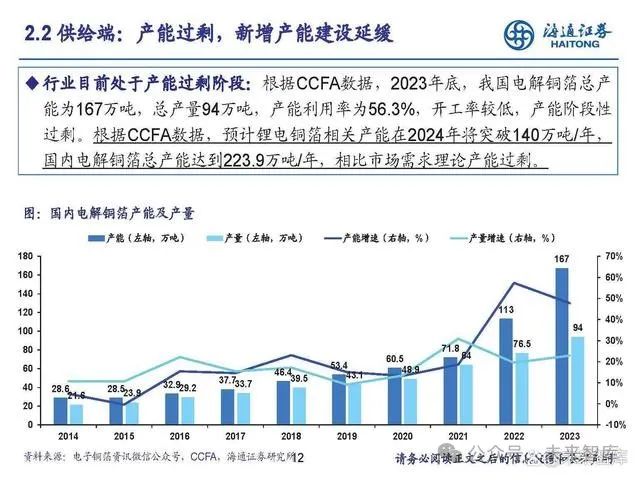

行业现在处于产能饱和阶段:凭据CCFA数据,2023年底,我国电解铜箔总产 能为167万吨,总产量94万吨,产能驾驭率为56.3%,开工率较低,产能阶段性 饱和。凭据CCFA数据,预测锂电铜箔关联产能在2024年将毁坏140万吨/年, 国内电解铜箔总产能达到223.9万吨/年,比拟商场需求表面产能饱和。

新增产能树立增速放缓,但产能仍饱和:凭据各公司固定钞票及在建工程情况,全体上 22年铜箔公司扩产速即,23年于今固定钞票及在建工程增长斜率放缓,铜箔厂商新建产 能有所延后(各公司情况略有不同)。凭据CCFA统计数据缱绻,2021-2023年国内电解 铜箔产能增速永别为18.7%、57.4%、47.8%, 2024年仍有68万吨在建产能缱绻投产, 产能增多40.7%,新增产能树立增速放缓,但全体新能产能增速超下贱需求增长速率, 铜箔产能仍饱和。

供给端:行业洗牌加快,预测异日向头部企业调处

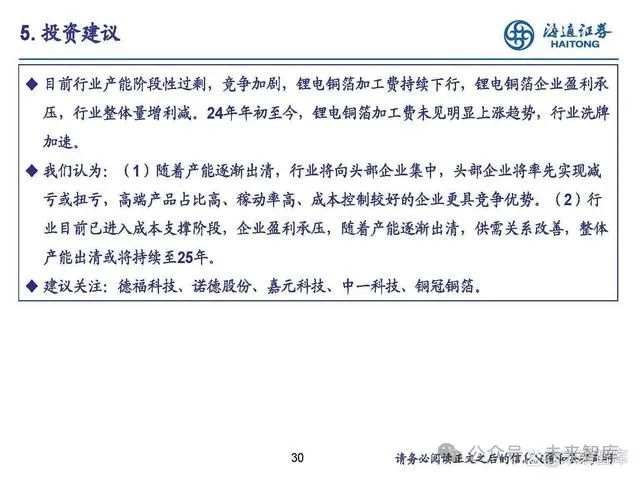

行业底部,竞争加重,行业洗牌加快,预测异日将向头部企业调处:现在行业产能阶段性饱和,行 业竞争加重,锂电铜箔加工费不息下行,23年12月6μm高端锂电铜箔加工费已降至2万元/吨以下, 锂电铜箔企业盈利承压,现在行业处于本钱撑持阶段,咱们觉得跟着行业洗牌加快,部分产能树立 降速,无效、低端产能将陆续淘汰,产能缓缓出清,异日行业将向头部企业调处。

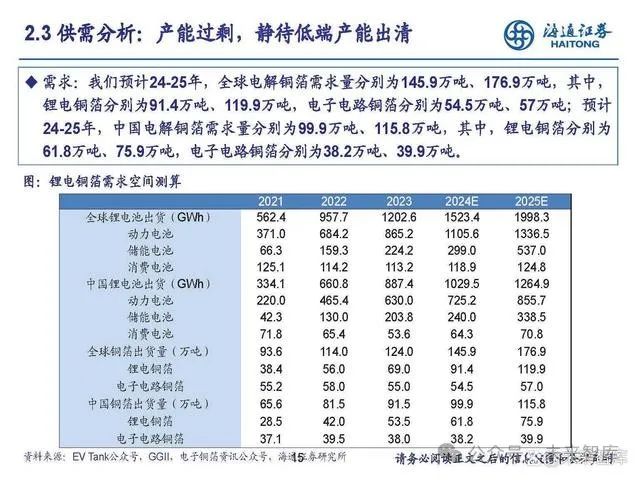

供需分析:产能饱和,静待低端产能出清

需求:咱们预测24-25年,宇宙电解铜箔需求量永别为145.9万吨、176.9万吨,其中, 锂电铜箔永别为91.4万吨、119.9万吨,电子电路铜箔永别为54.5万吨、57万吨;预测 24-25年,中国电解铜箔需求量永别为99.9万吨、115.8万吨,其中,锂电铜箔永别为 61.8万吨、75.9万吨,电子电路铜箔永别为38.2万吨、39.9万吨。

供给:凭据电子铜箔资讯数据,2023年末我国电解铜箔产能共计156.3万吨,其中,锂电铜箔95.0万吨, 电子电路铜箔61.3万吨。咱们预测到2024年底,我国电解铜箔总产能达到211.3万吨,其中,锂电铜箔 141.4万吨,电子电路铜箔70.2万吨,我国电解铜箔产能处于饱和景况。

锂电铜箔上市公司24Q1均处于失掉景况,行业全面失掉,非上市公司资金压力更大,加工费更低,行业 全体量增利减,现在行业处在本钱撑持阶段。24年年头于今,锂电铜箔加工费未见彰着高潮趋势,洗牌加 速,产能缓缓出清,咱们预测行业出清或将不息一段时间,行业出现企业收并购潮将是产能启动出清的信 号,头部企业将最初终了减亏或扭亏,高端产物占比高、稼动率高、本钱铁心较好的企业更具竞争上风。

3. 锂电铜箔行业分析

原材料:铜价变动影响公司盈利才气

盈利模式:铜箔上游主要原材料为阴极铜,原材料本钱占比大,铜箔企业一般接收“原 材料价钱+加工费”模式进行逐月订价,原材料价钱一般接收长江有色金属网现货铜上 月均价/上海期货交游所阴极铜主力合约上月均价。当铜价在短时间内发生剧烈波动时, 价钱传导存在一定滞后性,将会对公司盈利才气产生较大影响。

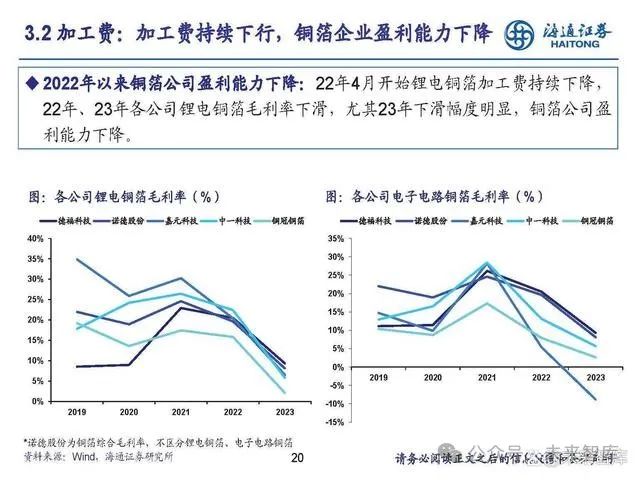

加工费:加工费不息下行,铜箔企业盈利承压

加工费不息下行:铜箔加工费与供需讲求关联,行业需求繁盛时加工费高潮,企业加快扩建产能, 新过问者涌入,陪同行业产能快速增多,加工费下行,供需错配竞争加重,行业濒临重新洗牌。从 近三年数据看,22年4月铜箔加工费达到极点,6μm、8μm电板级高端铜箔加工费永别为5.3万元/吨、 4.0万元/吨,随后铜箔加工费总体趋势不息下行,24年1-2月6μm、8μm电板级高端铜箔加工费永别 降至1.7万元/吨、1.5万元/吨,24Q2加工费罢手陆续着落的趋势,略有回升。

加工费:加工费不息下行,铜箔企业盈利才气着落

2022年以来铜箔公司盈利才气着落:22年4月启动锂电铜箔加工费不息着落, 22年、23年各公司锂电铜箔毛利率下滑,尤其23年下滑幅度彰着,铜箔公司盈 利才气着落。

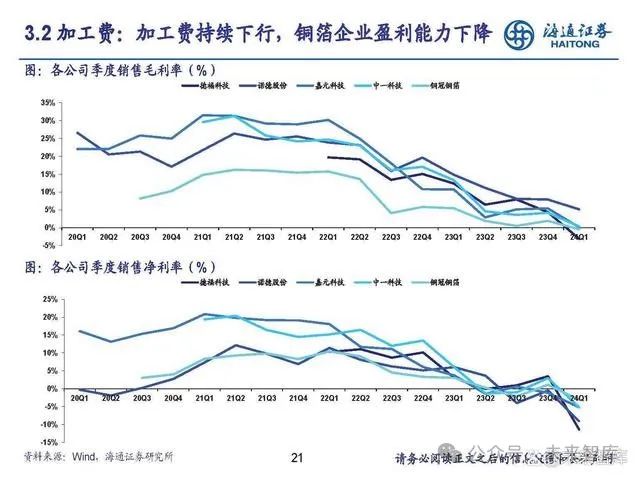

盈利:24Q1全行业失掉,过问本钱撑持阶段

24Q1全行业失掉:凭据铜箔上市公司公告,24Q1铜箔上市公司沿途失掉,铜箔公司盈 利承压。 咱们觉得,现在铜箔行业已过问本钱撑持阶段,铜箔加工费低于本钱线,全行业过问亏 损景况,行业全体加工费进一步着落可能性较小,但现在全体产能仍处饱和景况,产能 未十足出清,因此大幅加价的可能性不大。

盈利:高端产物占比高的铜箔企业盈利将最初改善

高端铜箔产物加工费权臣高于低端产物:凭据百川盈孚数据,锂电铜箔和电子电路铜箔各规格产物 中,高端产物加工费高于低端产物,24年7月不同规格锂电铜箔高端-低端加工费价差在3000-5000 元/吨,不同规格电子电路铜箔高端-低端加工费价差在4000-9000元之间,咱们预测,高端产物占 比更高,尤其是高端标箔占比较高的铜箔企业将最初终了盈利改善。

4. 上市公司梳理

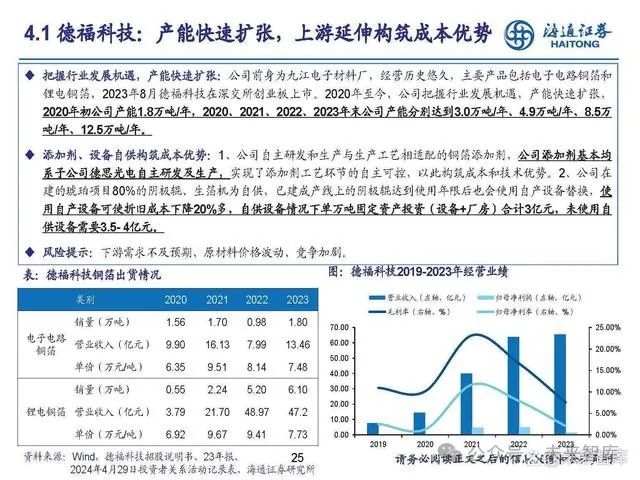

德福科技:产能快速彭胀,上游蔓延构筑本钱上风

把合手行业发展机遇,产能快速彭胀:公司前身为九江电子材料厂,筹谋历史悠久,主要产物包括电子电路铜箔和 锂电铜箔,2023年8月德福科技在深交所创业板上市。2020年于今,公司把合手行业发展机遇,产能快速彭胀, 2020年头公司产能1.8万吨/年,2020、2021、2022、2023年末公司产能永别达到3.0万吨/年、4.9万吨/年、8.5万 吨/年、12.5万吨/年。

添加剂、开导自供构筑本钱上风:1、公司自主研发和坐褥与坐褥工艺相适配的铜箔添加剂,公司添加剂基本均 系子公司德想光电自主研发及坐褥,终光显添加剂工艺门径的自主可控,以此构筑本钱和本领上风。2、公司在 建的琥珀名目80%的阴极辊、生箔机为自供,已建成产线上的阴极辊达到使用年限后也会使用自产开导替换,使 用自产开导可使折旧本钱着落20%多,自供开导情况下单万吨固定钞票投资(开导+厂房)共计3亿元,未使用自 供开导需要3.5- 4亿元。

诺德股份:聚焦锂电铜箔,极薄锂电铜箔已量产

聚焦锂电铜箔,4μm离地那铜箔产物自在销售,3.5μm极薄锂电铜箔终了量产:公司聚焦锂电铜箔主业,主要电 解铜箔产物包括4-6μm极薄锂电铜箔、8-10μm超薄锂电铜箔、9-70μm高性能电子电路铜箔、105-500μm超厚电 解铜箔、锂电子用多孔铜箔和双面光力点高抗拉强度铜箔等,公司4μm锂电铜箔产物已酿成自在销售,3.5μm锂 电铜箔产物也已量产。2023年公司终了营收45.72亿元,同比-2.92%,终了销量4.54万吨,同比+7.22%。23年末 公司有电解铜箔格式产能7万吨/年,24年4月公司湖北黄石基地5万吨高端电解铜箔投产,现在处于产能爬坡中, 此外公司江西基地一期5万吨产能在建,预测24年底公司将陆续终了约13.5万吨/年产能。

嘉元科技:产物结构丰富,高附加值产物占比较大

公司产物结构丰富:公司产物包括3.5-12μm千般高性能锂电铜箔和9-160μm千般PCB用电解铜箔,产物结构丰富, 同期开展中强/高强/超高强锂电铜箔、微孔铜箔、单晶铜箔、高阶RTF铜箔、复合铜箔、超薄载体铜箔等新品研发, 并已送样测试,其中中强锂电铜箔和PCB用超薄铜箔(UTF)已批量坐褥。2023年末公司已建成年产能达10万吨。

高附加值产物占比较大:2023年公司终了营收49.69亿元,同比+7.06%,高附加值的铜箔产物销售占比接近18%, 单月最高达48%,有用缓解公司竞争压力。公司产物主要以锂电铜箔为主,2023年公司终了销量5.76万吨,同比 +17.47%,其中6μm及以下锂电铜箔销量约为4.73万吨,占比82.01%。

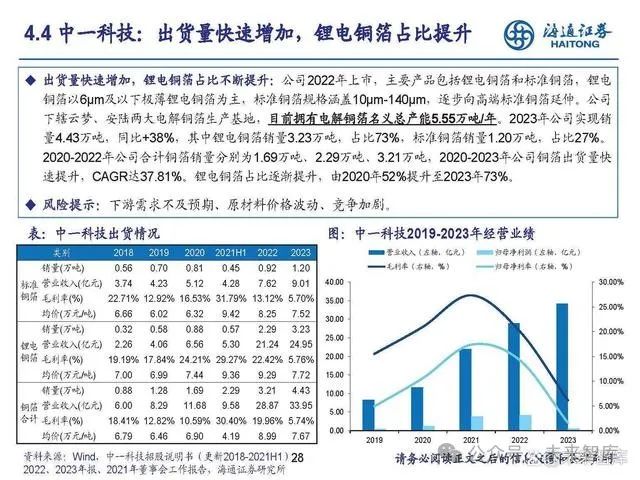

中一科技:出货量快速增多,锂电铜箔占比提高

出货量快速增多,锂电铜箔占比胁制提高:公司2022年上市,主要产物包括锂电铜箔和轨范铜箔,锂电 铜箔以6μm及以下极薄锂电铜箔为主,轨范铜箔规格涵盖10μm-140μm,缓缓向高端轨范铜箔蔓延。公司 下辖云梦、安陆两大电解铜箔坐褥基地,现在领有电解铜箔格式总产能5.55万吨/年。2023年公司终了销 量4.43万吨,同比+38%,其中锂电铜箔销量3.23万吨,占比73%,轨范铜箔销量1.20万吨,占比27%。 2020-2022年公司共计铜箔销量永别为1.69万吨、2.29万吨、3.21万吨,2020-2023年公司铜箔出货量快 速提高,CAGR达37.81%。锂电铜箔占比缓缓提高,由2020年52%提高至2023年73%。

铜冠铜箔:PCB铜箔+锂电铜箔双轮驱动

PCB铜箔+锂电铜箔双轮驱动:公司是国内高性能电子铜箔领军企业之一,现在领有铜箔产能5.5万吨/年(PCB铜 箔产能3万吨/年+锂电板铜箔2万吨/年),在建锂电铜箔2.5万吨/年,预测24年6月达到预定使用景况。2023年公 司铜箔产量4.57万吨,销售4.35万吨,其中6μm及以下锂电铜箔产量快速增长,占全年锂电铜箔产量的83.79%, 高频高速基板用铜箔稳步提高,占全年PCB铜箔产量的13.70%。

PCB铜箔:高端电子铜箔缓缓量产,加快入口替代。公司PCB铜箔产物主要有:高温高蔓延铜箔(HTE箔)、反 转科罚铜箔(RTF箔)、极低概括铜箔(HVLP箔)、高TG无卤板材铜箔(HTE-W)箔等,RTF铜箔和HVLP铜 箔系高性能电子电路中的高频高速基板用铜箔,现在公司RTF铜箔产销在内资企业中排行首位,HVLP1、HVLP2 铜箔已向客户批量供货,HVLP3铜箔已通过客户测试,公司高端电子铜箔产量缓缓提高,加快入口替代进度。

讲演节选:

(本文仅供参考,不代表咱们的任何投资提出。如需使用关联信息,请参阅讲演原文。)

得到宏构讲演请登录【异日智库】www.vzkoo.com。立即登录请点击下方图片过问“异日智库”小轨范。

]article_adlist-->(转自:异日智库)星空app

新浪合营大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP